|

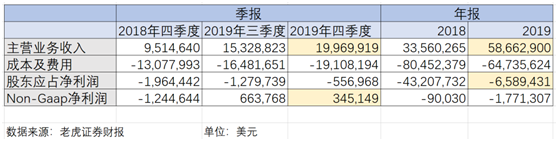

��������ʱ��3��25����ǰ�����۹�ȯ���ϻ�֤ȯ(NASDAQ: TIGR)�����˲Ʊ��� ��������ݲƱ��У��ϻ�֤ȯ��Ȼ�Ǵ���λ��������������Ӫ�����٣��ҿ��������խ�� ����ֵ��ע����ǣ���Non-Gaap�£��Ʊ��������������ȵľ�����ת����Q4ʵ�־�����35����Ԫ�� ����������ת�����ܶ������˾����ѡ�����ս��ѡ����ֶ����ﵽ���ϻ�֤ȯ��ݲƱ����ر�֮��������������ṹ�����˾�ı仯���ڲƱ��У�¶���ӹ�Ʊ�����������ۺ���ȯ����Ȼת�͵��ټ��� ����1�������е����� ����2019��ȣ��ϻ�֤ȯӪ��5866.29����Ԫ��ͬ������74.8%�����У����ļ���Ӫ��1997����Ԫ��ͬ������109.9%�� �������ͬʱ���ɱ�����ͬ���½��˴��20%���ҡ� �������ǣ����������խ����2018���-4320.77����Ԫ��2019���-659����Ԫ��

����������Non-Gaap�ĽǶȣ�2019�������ȡ��ļ�������2�����ȳ���ӯ����Q4������35����Ԫ�� ����US-Gaap�����������Gaap��Non-Gaap�IJ��죬���������������Ȩ�������ü�������ѣ���ʵ�ʲ���Ӱ���ֽ�����Non-Gaap����ʷ��ü����� �������������ݿ���·����Ϊ��������ȥ���꣬����ļ��ȸ���������14%��

������������ӳ�յģ��Ǿ�Ӫ���ݡ� ��������2019��ף��ϻ�֤ȯ�Ŀ������ӽ�65��������У������˻���Լ10�����ͬ����������30%��

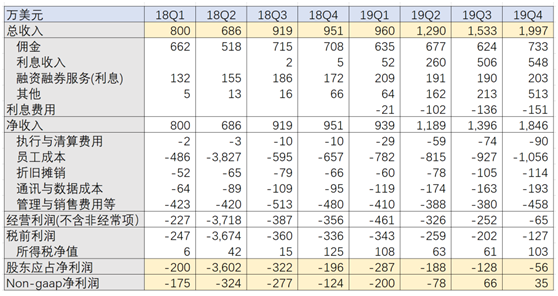

�����������ĵ���Ӫָ�꣺����218����Ԫ����2018��Q4�½�41%�� �����˻��ʽ������50����Ԫ����2018��Q4��������114%��

����2019��10�£�����ȯ�̷�������Ӷ�����֮ս�����ǵ������ı��������ҵ����Ϊ���ס���2019��Q4���ϻ�֤ȯ��30%�Ľ����˻����٣�¼�ó���100%��Ӫ��������һ��������ʲô�� ����2����Ȼ���ת�� ����Ӫ�յ�ϸ�ڴ���¶�˸������Ϣ��

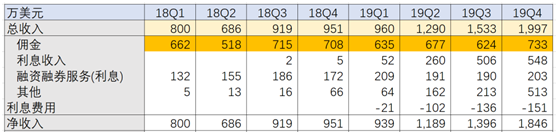

�����ϻ�֤ȯ��Ӷ������ռ��Ӫ�յı�������2018��Q1��82.84%һ·�½���2019��Q4��36.69%������ζ�ţ�����ҵ�������䵥һ����������Դ���ϻ������˶�to C�ľ���ҵ�������� ��������ҵ�����룬������ҵԱ�������ƻ�ESOP����IPO�������������۵ȣ����������ģ���2018��Q1��5����Ԫ����2018��Q4��66����Ԫ������2019��Q4��513����Ԫ��ռ������ߴ�1/4�� ����Ҳ����˵���ϻ�֤ȯto B�Ļ���ҵ��ÿ�궼¼�ý���10���������� ����Ӫ���е�����һ��飬������ȯ�����+��Ϣ���룬��2019��Q4Ҳռ��Ӫ�յ�37.63%���ܼ�751����Ԫ��ͬ������4.24����

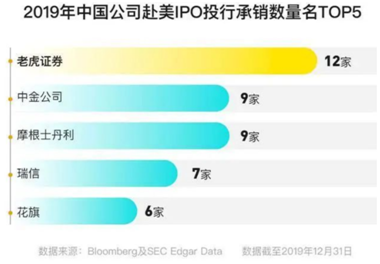

���������ԣ���һ��֮ǰ���ϻ�֤ȯ������ṹ���Ӿ����ˡ� ��������Ӫ�����١��Ƿ�ʵ��ӯ�����ԣ���һ�����Ҫ��ȯ�̾���ҵ���к�ǿ�������ԣ��׳ơ�����Է�������ҵ���������Դ�Ķ�Ԫ������ȯ�̵Ŀ�����������ǿ��Ҳ��ʾ���ϻ�֤ȯ�ӹ�Ʊ�����������ۺ���ȯ�̵���Ȼת�͡� �����ӲƱ��Ͽ�����һ�У����ڶ̶�һ��������ɵġ� ����2019��10�£��ϻ�֤ȯ�������Ͷ�����ա� ������2019�꣬�ϻ�֤ȯ��������18������IPO���У������������е�12�ڣ�������������������е���36봵ȣ����иŹ�IPO����������Զ����������ȯ��Ͷ�С�

�������У��ں�����(NASDAQ��EH)IPOʱ���ϻ�֤ȯ��Ħ��ʿ����һͬ��������ţ���������������Ļ��˱���Ͷ��֮һ�� ������ȯ��ҵ���У�Ͷ��ҵ�����䡰�ߴ��ϡ�������Ϊ����ˡ��������顱��Ҳ�Ǹ���ȯ��ʵ��������ͷ��ս���� ������ȻҪ��ȫҵ��ȯ��֮·���ϻ�֤ȯ��ȻҲ���������ʹ�ҵ�� ������Q4�Ʊ�������ǰһ�죬�ϻ�֤ȯ�����������ֲƸ�����ҵ�����Ƴ��������С����ܡ��������ߵģ��ǰ�����������¡�Ħ����ͨ�����ȵĽ�40ֻ�����Ʒ������/ծȯ/��Ʊ�ͻ����С�

��������2018�꣬�ϻ�֤ȯ���������Թ�����ETF��һֻͬʱ��������������������ͷ�IJ�ƷTTTN�� ����2019���ļ��ȣ��ϻ�֤ȯ�Ƴ��ˡ���Ǯ�ܼҡ����������ֽ����ֵ���� ������ȯ�̣��С����˻��ߵ����¡���˵������һ���˻����ȿ��Գ��ɡ�Ҳ�������ƣ�����ҵ�����ʹ�ҵ����������ġ� �������������л���ȯ�̣��������ʹ�ҵ��ȴ������м�ҵ������������������ʲ���Ӫ����Ҫ�����ʱ�ռ�ý��١� ��������һЩȯ��������ϧ����Ӷ�𡱣��Ծ���ҵ��Ϊ����������Ƹ�����ҵ�� ������2019�꣬�ϻ�֤ȯ����һ��ҵ��ʵ���˴�0��1��ͻ�ƣ���ESOPҵ��(һ�廯��Ȩ�����������)���ϻ�֤ȯ���ۼƿͻ���50�ң�������˭ѧ�����ɡ�����ҽ�Ƶȡ� ��������������Գ/����ʨ�����dz����ɵ�����������ESOPҵ��ĺô����ڣ���ͬʱ���������������Q4�������ͻ���11300�ˣ�����Լ��20%����ESOP�ͻ��� ����������ԣ��ϻ�֤ȯ��2019��ʵ���˴Ӿ���ҵ����Ͷ�С��ʹܵ�ҵ��ĸ��ǣ��Լ���to Cҵ����to Bҵ������졣 ����ȯ��ҵ����һ�����塣����ҵ������������Ȧ�ش�ػ�����Ͷ�С��ʹ�ҵ����Ǽ������ϸ�¥���ϻ�֤ȯ�ĸ���ҵ��֮�䣬�Ѿ���ʼ����һ����ЭͬЧӦ�� ����3���������������� �������ڣ�����Ҫ�ľ��dz��ƾ�Ӫ�� ����2019��7��2�գ��ϻ�֤ȯ��940������ĶԼ��չ�Marsco��100%��Ȩ���ϻ�֤ȯ���еģ���Marsco��DTCC�����Ա�ʸ�����������գ�������Ҫ�� ����Marsco����ʮ������㾭�飬�Լ�ܷ��桢�������̶��dz���Ϥ�����ϻ�֤ȯ��������ȴ��㿪ʼ���������գ�Ӫ�˺ͺϹ����ҪС�öࡣ

�������ڻ��˱����Ļ�����ȯ�̶��ԣ�һ��������������գ�̸�����ס� ������2019�����õ��������������գ�ij�̶ֳ��������ϻ�֤ȯ����̱�ʽ�¼��� �����ϻ�֤ȯ��ʼ�����컪�����������յ����ã����ǡ�������Ӷ��������������� ������ʱ���ֻ��Ƭ��Ѿ���¶���ϻ�֤ȯ������Դ��Ԫ������ͼ�� ��������ɱ����½����ǵ�Ȼ�ġ�����Ҫ���ǣ�ҵ�������Ի����ӣ�������������������ȯֻ�������㾭���̿�չ�� �����ϻ�֤ȯ����2020������ȣ���ʼ�����ɶ������������㡣��Щ��Ϊ�ϻ�֤ȯ������ṹ��һ�����⣬���������������˻���ϵ���衣 ����4���Ƽ���δ�� �����ϻ�֤ȯ��ʼ�����컪�������������е��������������ˣ���һ�������ڳ����ɵij���Ա�� ������ʱ����Ϊ���ɽ����߶Ի��˶��ԣ��������ã��������컪��ʵ��û�취�˲��Լ������� ����������һ���ĺܶ������ҵ�ߣ�һ��ʼ���ܲ���Ϊ����һ����ҵ���������Ƿ��Գ��ģ�����һ���õĶ������Լ��á���û�뵽��������һ����ҵ�� ���������������Լ����Դ�ͳ��ҵ�����죬�������������ʱ������̵���������� ���������еĴ�ҵ�����У�����Ӧ�����ż���ߵ���ҵ֮һ�����á���ϵ�Ļ��۶���һ��֮���� �������ϻ�֤ȯ�����Ļ�����ȯ�̵����𣬳����������ӻ�����������ڣ���Ϊ�봫ͳ���ڲ���������һ���������� ������2019�꣬�Ƕ��ϻ��dz���Ҫ��һ�ꡣ�� �ϻ�֤ȯ��ʼ�˼�CEO���컪��ʾ���ϻ�֤ȯ������Ϊһ�����й�˾�����Ҹ�ҵ���߶�ȡ���˿ɹ۵������� ������2015��8�����������з������ɽ���ƽ̨Tiger Trade����2019��3�µ�½��˹��ˣ��ϻ�֤ȯ�Ѿ��ȹ��˳������εĹ��̣������������������������ʱ�̡����������� |