|

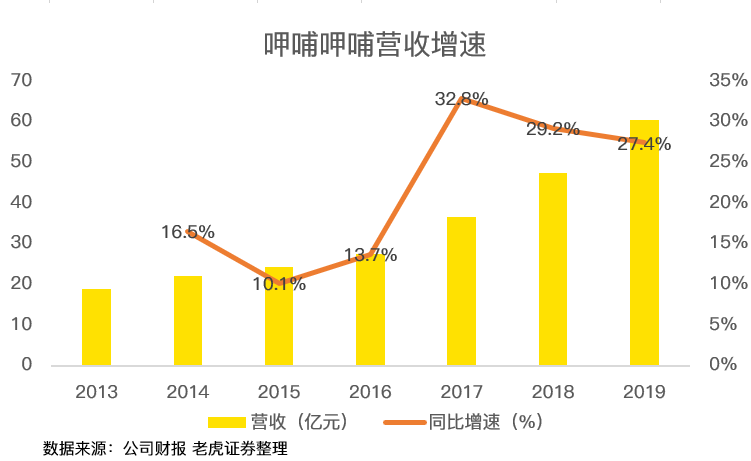

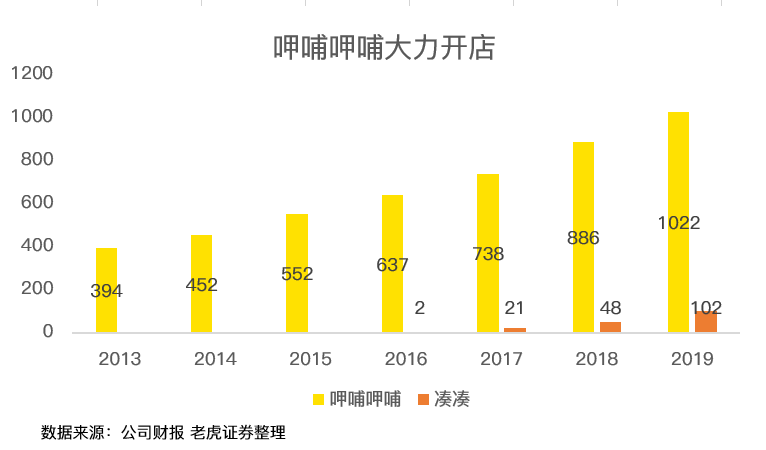

�������ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ��조�뽻���������ɸ۹�Ӣ�������������¶ȵĹ�Ʊ���������� �������ֵ��Ȳ����ŵ���Ŀ������ǿ��������� ������ֵ��ն֮����֮���Ȳ��Ȳ�������2019��IJ��棬�����Ͽ����ƺ����IJ���ԩ�� �����ڹ�ȥ��һ�꣬�Ȳ����ſ���243���µ꣬���У��Ȳ��Ȳ�189�䣬�մ�54�䣬���������ϼ�1124�Ҳ����� ������һ��ģ��Զ�������̵�768�ң���֮Ϊ�й��Ļ������֮������Ϊ���� ����ֻ��ϧ���Ȳ�����ֻ�����֣���Ȼ�ŵ��ڲ��Ŀ��������û��Ǯ�� ����һ�ٲ������绢��������ԭ���� ����2019�꣬�Ȳ�����Ӫ��60.3��Ԫ��ͬ������27.4%��������Ȼ���ڽ��������ĸ�λ��

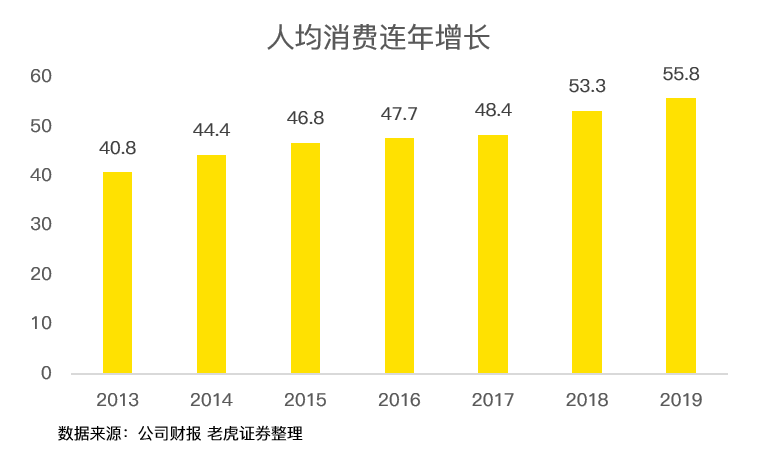

�������Ȳ����ŵ�Ӫ�սṹ�У����������ռ�ȴﵽ97.3%��60�ڵ�Ӫ�չ�ģ�У����ϼ�������Ʒ����������ֻ��1.64�ڣ��������Ժ��Բ��ơ� �����������������Ҫ��Դ���Ȳ��Ȳ��ʹմգ�ǰ������ƽ�������������ƺ����̣������и߶��罻���ҵ̬�� �������У��մյı�����Ϊ���ۣ�2019��ȫ��Ӫ��5.56�ڣ�ͬ�ȴ���116%���������ı���Ҳûʲô�ؾ�����Ҫ�Ƿ������Ĺ�ģ������ �������ڴմ���2016���Ƴ�����Ʒ�ƣ����̻���С��ֻ��48�ң���ˣ�2019��һ���ӿ���54��մղ�����Ӫ��ʵ�ַ���ʽ����Ҳ�Ͳ���Ϊ���ˡ�

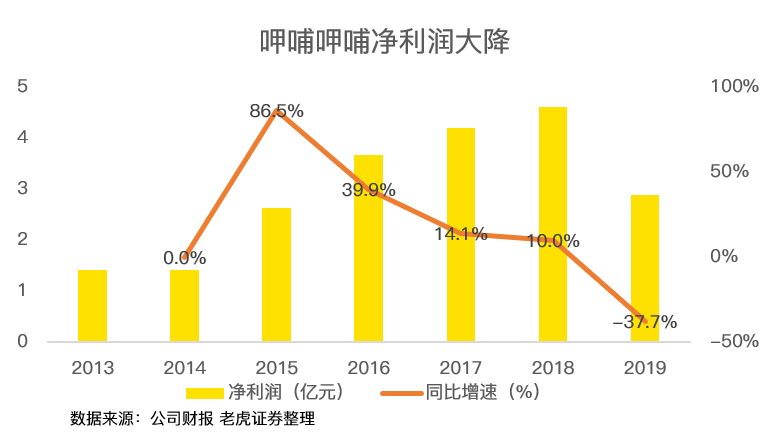

��������Ӫ�����ݣ��Ȳ�����ʽһƬ��ã����ǣ�ֻ���µ꿪��������ȴ���»��� ����������걨��¶ǰ���Ȳ�����ǰ����ӯ��Ԥ����Ԥ��2019��ȫ��������»�28%��38%���걨���������������37.7%��������Ԥ���»��������ȡ�

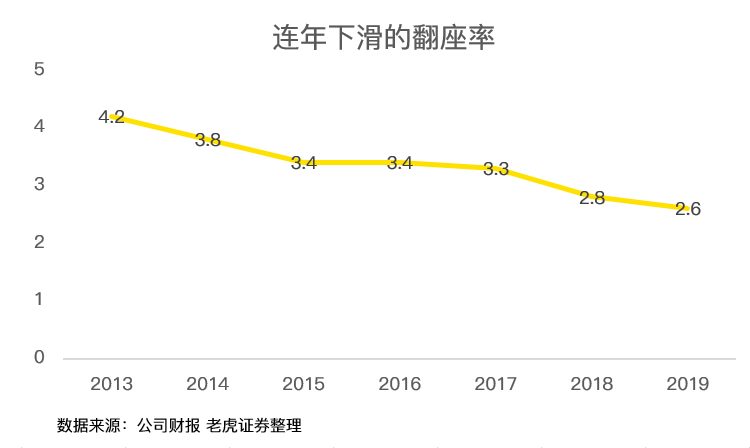

�����DZ��������������� ����һ����Ӫ�մ��ǣ�һ���Ǿ��������»�����ôħ�õĽ�ֱ��dzɱ�������ɵĶ���� �������ȣ��Ȳ��������Ƹ��˹��ʻ����ı������2019��1��1�գ������ʲ������16��-���ޡ���Ч��ȡ�����ʲ���ծ�������������ʲ���ծ���⾭Ӫ������ȷ���֣�ת��ʹ�õ�һ���ʲ���ծ���ڻ��ģ�ͣ�Ҫ����ⷽ������ͬ��ص����֧¼���۾ɼ�̯�����¡� ������һ�仯��ԼӰ����9727���������������ǻ�����߱��������Ӱ�죬�Ȳ��Ȳ���2019���˰ǰ�����½����Ƚ���Ϊ1.5%�� ������һ�������������࣬��ʹ�Ӿ�����ĽǶȿ�����ȥ����Ȩ�����ͻ�����߱���������ľ�����Ϊ3.96�ڣ���2018���4.75���½�16.6%����-37.7%�ľ������»��ÿ����ˡ� ������Σ�����Ȳ��Ȳ���������Ҫԭ�������۾ɺ�Ա���ɱ������� �����Ȳ��Ȳ�����λ��Ӫ�����������˴������µ꣬�������ϵ���������졣������1998����Ȳ��Ѿ��߹�20�����ͷ�������ŵ��װ����Ʒ���Ѿ�����ӭ�ϵ��µ����������ߣ���ˣ��Ȳ����Ž����˴��š��Ȳ��Ȳ� 2.0���IJ��������ƻ��� ������������۾ɽ�������2019���۾ɼ�̯�����8.39�ڣ���2018���2.21�ڴ���279.6%�� �������⣬�����������Ա��������������������ʺ��籣���õ���ߣ��Ȳ���Ա���ɱ����ٴﵽ32.2%������27.4%��Ӫ�����١� �����ϻ�֤ȯͶ���Ŷ���Ϊ������ɱ������ܻ��������ߵ������������Ƕ�����������Ҳ��ֵ�ý��ţ����ǣ������ʺ�ͬ�����۶�����������������������ӪЧ�ʵ�ָ�겢û�����ŷ��õ����Ӷ���ת�� �����Ȳ���Ȼ�ڲ��ӣ� �����������Ȳ��Ȳ��ġ�һ��һ����̨ʽС�������������������������2003��ǵ份���˴�ҵĽ�����ʶ�����ϲ���40Ԫ���ܳԵķ���ǽ�ߣ��Ȳ��Ȳ�����ǰ����Ҫ�źܳ��Ķӡ� ������Ӧ�������ϣ����Ǹ߸����ϵķ����ʡ� ������2014���Ȳ��Ȳ�����ǰ���������ܹ��ﵽ4.2��һ��ҵ�̳���ˮƽ����ʹ�����в����ߺ�����Ҳֻ��4.8��

���������к�ָ�������»���2018��֮ǰ�����ܱ�����������ˮƽ���������꣬�������Ѿ���Ȼ�ڲ��ӣ� �����ϻ�֤ȯͶ���Ŷ���Ϊ�������Ե�ɻ������������ǵĿ͵����йأ���ǰ���Ȳ��������ߴ��ϡ����ˡ�ʵ�ݡ����Լ۱ȱ�ǩ���������꣬���ŵ�����������Ʒ�������Ȳ��Ȳ��Ŀ͵��������վ�������֮����������������֮��ȥ��

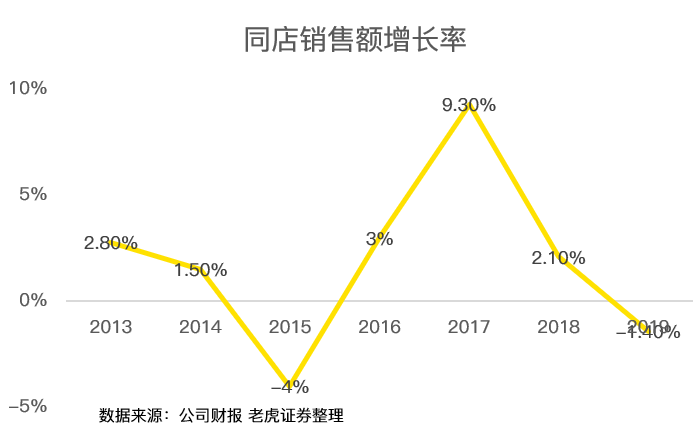

�������˷�����Ԥ����ͬ�����۶�������Ҳ�����˾��档 ����2019�꣬�Ȳ��Ȳ�ͬ�����۶������ʸ�����1.4%������ζ��ͬһ������Ǯ��ʼ���١�

����Ҳ����˵�����������������Ʒ������û�л��������ߵ����ӣ�Ҳû�д������ߵ�Ǯ���� �������������ֻ�������մ��ˣ� ����2016���Ƴ����и߶˻��Ʒ�ƴմգ����ö���Ʒ�����ƣ������Ȳ��Ȳ�����ʵ�ݵ��Լ۱ȱ�ǩ��������ʼ����U��̨�������罻���ԣ�����һ��ʵ�ָ��ߵĿ͵��ۡ� �������걨�У��Ȳ��Ȳ����Ų�û����¶���ڴմյľ���Ӫҵָ�꣬�ӷ�����Ӫ�������Ͽ����Ȳ���δ����ֻ��Ѻע�ڴˡ� ������� ����������ǰ�IJ���Ԥ��������ȵIJƱ����Ż�Ͷ���ߣ����Ȳ��Ȳ��ڷ����ʡ�ͬ�����۶������ʵȺ���ָ�������������ڻ����г���������Ԥ�ڡ� �������¹������Ӱ���£��Ȳ��ɼ۽����ڸߵ���ն����һ�������Դ��ں����̺;�ë�ţ�Ҫ���߳���̶���Ȳ���Ҫ����������Ͷ���߿�����⡣ �������IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�֤ȯ��Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ��� |