|

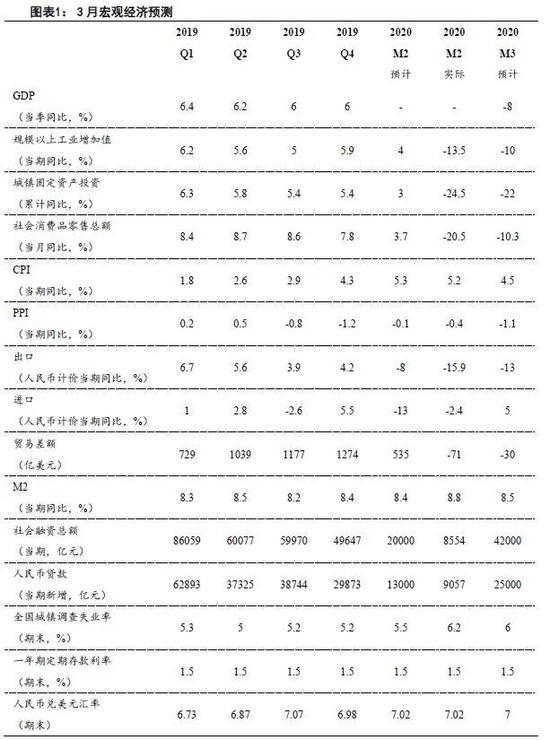

������Դ�� ����о����ʲ����� ��������ժҪ ����>>���Ĺ۵� ����1-2��������Ͷ�ʡ����ѡ�ʧҵ�ʵ����ݼ��������˾��������������к�ʧҵ���еȽṹ�Գ����������Ϊ����һ��������Ծ������ٵĸ��������Ȼ����Գ�Ԥ�ڣ�һ����GDP���ٽϴ�������С���0�������������ȫ�潨��С��������������ָ�꣬����������GDP���ٵ�����Ŀ�꣬��������ƶ�ͱ���ҵ��ȫ������������Ƽ�ʹ���ҹ���������ѹ���Ӵ�Ҳ�Ӵ����ҹ��Ͳ�ҵ���ָ����Ѷȡ� ����>> ��ҵ����Ϊ�����ز�Ͷ������ ��������Թ�ҵ�����ĸ���Ӱ��������������Ƶ������δ������ȥ��ͬ��ˮƽ����ҵ����ͬ�ȴ�����Դ������䣬�ܷ���Ч������Ҫȡ�������������鲻ȷ���Խϴ�����δ���������������ڽ�һ��������裬��һ����Լ����ҵ�ʱ���֧��Ը��Ŀǰ�ص������Ŀ�����ʽϸߣ�2020��ר��ծ��ȷ��������������ģ�δ������Ͷ�ʳ��ַ�����ȷ���Խϴ�֤�ز����۲����ִ���»������Ϸ���ؿ��ȶ��ǻ���ز�������յĹؼ���Ԥ���ڷ�ס�����ܻ������ĵ�����£�δ�����ֵ������ܽ�һ����̨�ز�����֧�����ߡ� ����>> ͨ�����ƻ��䣬ʳƷ������� ����Ԥ��3��CPIͬ��+4.5%��Iͬ��-1.1%�������Ŷ�ͨ��Ԥ�ڣ������ı����Ƕ���ͨ�����ƵĻ����жϣ�CPI���ڸߵ������ѹ���ʳƷ�˵����г���������ˣ�δ��һ�������ң���Ҫ��ע����Ӱ��������ѣ��̶�����Ӱ�������۸��ͼ��µ�����ҵƷ�۸�������������ΪPPI������δ��2-3����ʱ���ڣ��ϴ����ά�ָ������� ����>> ����ͬ�����У���ů��Ҫ���� ����Ԥ���������Ʒ�����ܶ�ͬ���½�-10.3%���¹������Ӱ��������3�·ݣ��������ѵij���̶����2�������½��������������ս������������ij���Ѵӹ����˴������������������������Ŀ�ʼ�ܵ�һ��Ӱ�죬���ѻ�ů�����ֽ��������Ľ��ࡣԤ�ƶ��������������ݽ���ʼ�Ȳ��������������Ѵ̼�����Ҳ��½����̨����һ�ġ����쳤�١����������������ݳ�ߡ� ����>> �����������У������»����� ����Ԥ��3�³�������-15%����������+5%�����ڹ����������������������У�Ԥ���ԼƼ�3�³��ڵ���ͬ������-13%���ԼƼ�Ϊ-15%������������������������ǣ�����������ǰϦ�������������ġ�������ת�������ϵ�����ġ�������Ԥ��������ҼƼ�3�½��ڵ���ͬ������5%������Ԫ�Ƽ�Ϊ3%�� ����>> �����ٴγ�ߣ�ծȯ���ϴ� ����Ԥ��3���Ŵ�����2.5���ڣ�����12.5%������������4.2���ڣ�����11.1%����������+�����õĻ������������������������б������Ϊ��ҵ�ṩ�Ŵ�֧�֣���ֹ�����������ա�3����ҵ½�������������Ŵ������������գ���������֧�ֿ�����ҵ������Ԥ��3���Ŵ�����2.5���ڣ�����12.5%��Ԥ��3����������Ŵ������IJ�����Ҫ�����ʡ�����ծȯ��δ����Ʊ�ݵȣ�Ԥ��3����������4.2���ڣ�����11.1%��Ԥ��3��M2���ٻ��Ȼ���0.3���ٷֱ���8.5%��M1�������ȶ���4%���ҡ� ����������ʾ ��������������ز���Ԥ�ڣ�����ҵͶ�ʡ��������ٳ�Ԥ�����С� ����Ŀ / ¼

������ �� ����>���ö������ף�Ŀ����ؾ�ҵ ������������������������»�����ҵȱ���¶�����ũ���������ޣ��������ֲ��㣻���ؼ�������Ҫ����ҵѹ������ʱ����������Ա�ܶȣ���������������յ�����Ӱ�죬1-2�¹�ҵ������Ͷ�ʡ����ѡ�ʧҵ�ʵ����ݼ��������˾��������������к�ʧҵ���еȽṹ�Գ�������1-2�º�����ݺ�3���и�Ƶ���ݣ�������Ϊ����һ��������Ծ������ٵĸ��������Ȼ����Գ�Ԥ�ڣ�һ����GDP���ٿ�����-10%��-5%֮�䡣���������ȫ�潨��С��������������ָ�꣬����������GDP���ٵ�����Ŀ�꣬��������ƶ�ͱ���ҵ�� ��������������ȫ��Χ�ڵ���ɢ���ڳ�Ԥ�ڵġ�����족����һϵ�к�ۺ���ҵ���ݿ���Ԥ���������ȫ���������ܲ����ϴ����������е���ȫ�����һ�־���˥�����ڵķ��ա�����ʱ��3��26������G20�����ٿ���Ƶ���顢�������������G20����ȫ��ע�볬��5������Ԫ�ʽ�Գ�����Ծ��ú����ĸ���Ӱ�졣3��27�գ��ҹ����ξֻ���Թ�������Ӧ��������������Բ���ָ�����ܴ��ھ������������ɢ�����ȫ�õķ��ա�ȫ������������Ƽ�ʹ���ҹ���������ѹ���Ӵ�Ҳ�Ӵ����ҹ���۾��úͲ�ҵ���ָ����Ѷȡ� ��������3�µף�Ŀǰ�¹�������������������������ʡ�ŷ�ޡ��ձ��ȹ��Һ͵�����һ����ɢ����ʵ����Ӱ�����鱬���ص����;��û��3�·ݣ�ȫ��Ȩ���г��Ӵ����н����Ե������Գ����������������Ϊ��Դ���ڵ�������Ӱ��ȫ�����������δ��һ���������ȣ������ں��������ٶȽϿ졢���Գ����Ҫ�����壬���ܽ�ʱ����������ѻ���ƽϢ�������ų��������ж��ҹ������γɸ�������Ӱ�����ٻ�����������Ԥ�ڵĿ����ԡ� �������3�����ξֻ����̬������Ӧ�����������˼·���ܸ�ע���ڻָ�����������������Ͼ����ҵ��ʵ����ƶ����Ƚṹ�����⡣���ͳ�ƾ�ë˾����1-2�¾������ݴ�����ʻ����ϵı���������һ��������Ҫ������ЧͶ�ʣ�ҲҪŬ���ƶ������������ݣ����õ��ڴٽ����Ѻ�����Ͷ�ʵĽ�ϵ��Ϸ�������������Ϊ���������ѵIJ���ʽ�������ڣ����������������ݿ����и������߿ռ������ռ�ܲ����´�Ҫ��2020ר��ծ����������������ĵȷ��Ի������ʽ�֧�����ȼӴ�δ��һ���������ȣ�����Ͷ�ʷ���ȷ���Խϴ��ֳ��еز����۵��ؿ����ʵ����ɣ�����Ӧ���ط�ס�����ĵ��ߣ�������ҵ��ҵ�Ĺ����ص������ڻ������ֽ���ѹ����������ִ��ģʧҵ�� ����>��ҵͬ���Ը�������ȡ������ ����1-2�·ݣ�ԭú���ֲġ�������ˮ�ࡢ������ͬ��ȫ��ת��������1-2����������ͬ��-45.8%���������������3�·�6�����վ���ú�����Ƚ�2�·ݻ����������ԣ�����δ������ȥ��ͬ��ˮƽ������ȥ��3�µĸ���������3�¹�ҵ����ͬ�ȴ�����Դ������䡣 ����������Ϊ���ڽ���2�·ݵľ���ʱ���ϣ��Ϸ��Ͽء�����Ϊ�ִٸ����������������������Ǹ��������ĺ��Ŀ��������ؾ�����ҵ�ĸ�����������Ա�Ŀ�ʡ����������ȡ�˽�Ϊ�ϸ���������ش�ʩ����ҵ��ҵ���Կ���ȫ�����ܡ�����������������������Ӱ�죬ȫ��������ձ��»����罻ͨ����������������������������Ͳ���������ͣ�͡����Ǹ���ҵ��������ԣ���ҵ��ҵ����ǩ�����������ܵ����س�����������������Ķ��ܲ��㡣��ˣ���ʹ��ҵ�ڽ��ܵ���ʱ����Ϊ���Ѹ�����������Ϊ���������ֽ�Ϊ�ֹۣ�����ʵ�ʿ������ܡ�������Զ��������״̬��Ŀǰ���ڵ��������飨�����Ǿ������룩�ѻ���ƽϢ������ҵ����������һ�����á�����ҵ�����ܷ���Ч������ȡ���ھ��õ�ϵͳ�����Ȱ�������Ҳ�������衣 ��������Ԥ��3�·ݹ�ҵ����ֵ����ͬ�Ȼ���-10%��5%���䣬һ���ȹ�ҵ����ֵ�ۼ�ͬ�Ȼ���-12%��-10%���䡣 ����>�������з������ز��Դ���λ ����>> �������С�����̽�ף�����ҵͶ��������Լ ����1-2�·���Ͷ��ͬ�Ⱦ����ת�������Ե����г�Ԥ�ڡ�������ǶԸ�����Ͷ�ʵ�Ԥ�⣬һ��������̶��ʲ�Ͷ������Ԥ����-22%���ҡ� �������2��ĩ�������۵�PMI���ݡ��Լ�1-2�³�Ԥ�����еĹ�ҵ������Ͷ�����ݣ�������Ϊ�¹����������ҵ�ij��ͬʱ�����ڿ����������ʱ���֧��Ը�����棬�Ҷ�Ͷ�����ݵij������ʱ����ܳ����������ݡ� �����������ӡ���������������Ӧ���ƣ���������������½�����������ڹ�����Ը���ͣ����������DZ���Ʒ���ѣ���ز�Ʒ����װ����ߡ��Ҿߵȣ��������������ܵ�����Ӱ�죬�⽫����Ӱ���Ӧ��ҵ�������Ͳ���棬��С��ҵ�ֽ������ܽ�һ����������ծѹ�����ֽ���תѹ�������ܼӴ�Ŀǰ������������ȫ�����ӵ����ƣ����ܹ��ھ��ú�����ҵ�������ܴ�3�·ݿ�ʼ���ֻ��ȷ��������������鲻ȷ�����Խϴ�����δ���������������ڽ�һ��������衣���ֻ����£���������ҵ��ҵ�Ĺ����ص�����ǡ������桱�����������ʱ���֧����Ը�ϵ��� ����������ΪӦ������Ծ��ø���Ӱ���������Ҫ����������ǻ������ߣ�������Ҫ����������ҵ�ʽ������ѿ��������������������ա��������߿���ѡ������Ӵ�ר���ٴ���Ͷ�ţ�Ϊ��С��ҵ�ṩ�����ʽ���������С��ҵ�ȹ��ѹء�Ԥ��1-3������ҵͶ���ۼ�ͬ����-30%���ҡ� ����>> �ص���Ŀ�����ʽϸߣ���������ȷ���Դ� �������ݹ��ҷ���ί����������3��20�գ�������ʡ��1.1����ص���Ŀ������Ϊ89.1%���ɹ��ҷ���ί���ȵ�533���ش�ͨ��Ŀ���������Ѿ��ﵽ97.8%������ҵ�����ش�·��ˮ����Ŀ������Ϊ97%��������Ŀ������Ϊ87%���ش���Ϊ86%���ش���·��Ŀ����Դ��Ŀ��������Ŀ���ѻ�������������ί�ƣ�ʩ��ǿ�Ȼ����ָ��С� ����1-2�»���Ͷ�ʵ��Ե���Ҫԭ���������Ա��λ�Ϳ���/ʩ���ܵ��������ߵ����ƣ����ʽ�����ٵ�ѹ�������ڼ�ܲ����·�Ҫ����ȷ2020��ȫ��ר��ծ�����������ش�������ĵ��뷿�ز��������ͬʱ������Ӧ��ҽ�ƾ�����ʩ������������ʩ�������Ͼ�С�������������Ŀ������Ԥ��ȫ������ר��ծ�������3���ڣ�����Ҫ����ζ��֮ǰ���������´��1.29������ǰ��ר��ծ����������������ģ�����������1.7����ר��ծҲ��������������������Ի���Ͷ���ʽ���Դ�γɽϴ�֧���� ����������Ϊ��δ��1-2�£���3���������㣩������Ͷ�����ݻ�������������������ҵ���ز�����������̶��ʲ�Ͷ����Ŀ�У�δ������Ͷ�ʳ��ַ�����ȷ���Խϴ�Ԥ��1-3�»���Ͷ���ۼ�ͬ��-25%�� ����>> ǰ�����д��ں�ˣ�ؽ������֧������ ����1-2�µز�Ͷ�ʽṹ�У�����ǰ��Ͷ�ʡ������ع��á��¿����Ƚ���������ζ�ŷ���������ֽ���ѹ�����Եز��г�����Ҳƫ���ۡ�1-2�����ع������ͬ��-29.3%���¿������ͬ��-44.4%���������ͬ��-24.3%�����ʽ���Դ�������ۻؿ���������������Ԥ�տ�ͬ��-23.9%��������Ӱ�죬�����ڼ�����¥���رա�������������ޣ�������ߡ��ù��������ӿ������ȣ�Ӱ�쵽�������̽��ࡣ ����Ϊ��ס�ز�Ͷ�ʣ�Ŀǰ���������ѿ�ʼ��̨һЩ֧�����ߣ����������������ڡ�չ�ڽ������س��ý�ȣ��ز�֧�����������ڻ��ⷿ���ֽ���ѹ������Ȼ��Դ��3��7�չ��棬�̻����δ�������������أ���������סլ�õع�Ӧ����������̶��ʲ�Ͷ�������У��ز�Ͷ�������»����������С��������Ϊ�����������ڲ���֧���������£����س��ý�δ��һ��ʱ��ĵز���ҵ�õؿ�֧��Ͷ�����ݾ��γ�֧���� �����Ӹ�����˵����֤�ز����۲����ִ���»������Ϸ���ؿ��ȶ����ǻ���ز�������յĹؼ���Ԥ���ڷ�ס�����ܻ������ĵ�����£�δ���Է��ۻ����µ��ij��п����ʵ�������������ߣ�����������������裬����ʵ���ȷ��ۡ��ȵؼۡ���Ԥ�ڡ���Ҫ������ס���۲�����Ͷ���ԡ�����������������ǵĵ��ߡ�Ԥ��1-3�µز�Ͷ��ͬ����-18%���ҡ� ����>ͨ�����ƻ��䣬ʳƷ������� ����>> �����ڼ����������֣�ʳƷ���г������ȥ ��������3��30�գ�3�·ݾ��ۻ��Ȼ���Լ4%���ʲ˾��ۻ��Ȼ���13.1%���ʹ����ۻ���С������0.8%��ţ�⡢���⡢�����������ۻ��Ⱦ��ֻ��䡣���⡢�ʲ�3�·ݾ���ͬ���Ƿ�����2�·����Ի��䡣�����ڴ�ǰ2��ͨ�͵������г���һϵ�й۵㶼�ڵõ���֤���ٴ������������ʳƷ�۸������ͨ�͵Ĺ۵㣺 ����1��������ʳƷ���Ӷ��ԣ���������ļ۸����г���������̫�ã���2�µ�ʼ�������ڷ�������Ļ�����ץ�����ø���������������ͨ���������������ָ�����������תů��(000061,)��������������ƽ���г���ʳƷ�۸�������ǵķ��յ��ǡ� ����2��ͬ�ȽǶȣ����������ڶ����������֡���ǰ�¹�����Ӱ����������ֳ������ɱ���������ͣ�ҲӰ���˷�������������������黺�⣬ǰ��ѹ��-���ڳ�����������ͷ���ؿ��ܸ���2019��3-11�·�����۸�������������������Ƿ������������ٶȱ����������£���ͬ�ȽǶȣ����������ڶ����������֡� ����3��������Ϊ���ҹ�ˮ�����������Ը��ʽϸߣ����������۸�2020����ģ�Ǽ۷��ղ��������ע�������µ�ũ��Ʒ�ṹ���Ǽۿ�������һ�������ڵ���������������ʳ�����ů��������������ԭ����������ȣ��������������������Ǽۣ��ʷ�������ס��������У�����Ԥ��2020�������Ի��������ԣ������ũ��Ʒ�۸��������������������Ŵ�����ʷ���������������ɡ����ס���Ʒ�ּ۸������ܵ������Ի������Ŷ���������ʾ��ע2020���ⲿǨ����֡��ݵ�̰ҹ��Ȳ��溦����ʳ�������Ŷ������ǹ�עȫ�����������ɢ������ũҵ���������ܳ��ܸ������ķ�����Ŀǰ����������׳��ڹ�Խ��������3��24�����ֹ���׳��ڣ�����ά��ֹͣ�˿������ͺ�����ũҵ���ʵij��ڣ�������˹̹��ֹ��С����ۡ����ܲ����Ǻ�������ũ��Ʒ�ij��ڣ�3��28�գ���������δ��3������ֹͣ���ֶ����Ʒ�ij��ڡ����������δ�������Ŷ�����ũ��Ʒ�ļ۸��� ����4�������Ŷ�ͨ��Ԥ�ڣ������ı����ǶԹ���ͨ�����ƵĻ����жϣ�CPI���ڸߵ������ѹ���ʳƷ�˵����г���������ˣ�����ũ��Ʒ������������Ӱ����ܣ��Կ��ܳ����Ǽۣ��������ű�������������С��Ϻ��ֳ�ܳ��������ũ����Ϊ������ҵ�����Ѷ�������ȣ���δ��һ���������ң���Ҫ��ע����Ӱ��������ѣ��̶�����Ӱ�������۸�������ά��2020��CPI���������+3.5%���ҵ�����Ԥ�⣬Ԥ��3�·�CPI����-1.1%��ͬ��+4.5%���ҡ� ����>> �۸�ӳ�侭�����У�PPI���ȶ�����Ϊ�� �������2�·�PMI��2�·�PPI��1-2�¹�ҵ����ֵ��ҵ��ҵӯ�������ݣ��¹������һ���Ȼ������ز�������ҵ��������ĸ�����������Զ��������ڹ�ҵ������3�·ݿ�ʼ���ȷ��������Թ�ҵ����۸���������ޣ����������������ͼӹ�ҵ�۸������δ�������һ����ʱ�ͣ�3�·������μ۸����нӽ�2�·ݵĵ�����ͬʱ�����ͼ�δ��������ȷ���Խϴ�����ͬ�ȴ���������ѳɶ��֣�������ΪPPI������δ��2-3����ʱ���ڣ��ϴ����ά�ָ������� ����3�·ݣ����г�����������ȫ������Ԥ�ڡ�ɳ�������˹/OPEC�Ͳ���δ�ܴ��һ�µ��������ã������ͼ۱������������ͼ�һ�ȵ���20��Ԫ���ң�����3��30�գ�Ŀǰ���ͼ۸����Ե���30��Ԫ����ʷ���鿴���ͼ���PPI�н�ǿ�����ԣ��ͼ۶�PPI���ȵĸ���Ӱ��Ҳ����Ϊ���ԡ� ����������2019��ĩ����Ԥ��2020��һ����PPIͬ���ɸ�ת����2020ȫ��PPI������ܽӽ�+1%��������һ���ȵ��¹��������죬Ťת�˾��û����ȥ���ļ��������ͷ��Ԥ�ڡ���������Ӱ�죬2020ȫ��PPI������ܱ�2019�꣨-0.3%�����͡�Ԥ��3�·�PPI����-0.6%��ͬ��-1.1%�� ����>����ͬ�����У���ů��Ҫ���� �����¹������Ӱ��������3�·ݣ�Ԥ��3���������Ʒ�����ܶ�ͬ���½�-10.3%�����������ɿأ�������������������ƣ���������ѵij���̶������½������ڹ������������ɢ���ҹ�����ӿ�ֵ��ಡ����������ش�ʩ��û����ȫ���ɣ������Ա��ֽ�ǿ�ľ������������³��������Ƚϸߵ���ҵ�������������Ի��ܵ�һ������������������Ρ���Ӱ�ȷ��������ѣ��������ѵ��������������ݻ�����һ���ĶԳ����á��������棬3���������ó������»�����������խ����ͬ��ȥ�꽵������40%���ϣ����������������Ի����������ѵ������ ���������������ս���������¹�����ij���Ѵӹ����˴���������ˣ�������������Ŀ�ʼ�ܵ�һ��Ӱ�졣���ڣ�Ϊ��������Ծ���������ɵ��ش���������Ƶ����̨���Ѵ̼����ߣ���һ���Ͼ������������˵ȵؿ�ʼ�Է�������ȯ�ķ�ʽ�������ѣ�Ԥ�Ʋ���״���Ϻõĵ���Ҳ������������������������ȷ����2�����������ָ�꣬���ݡ�������������Ҳ���о�����ɽ���麣����ɳ�������ȵ�����Ƴ�����������������Ϊ���������������ݽ���ʼ�Ȳ��������������Ѵ̼�����Ҳ��½����̨����һ�ġ����쳤�١����������������ݳ�ߡ� ����>��ҵ���ڸ��ƣ���������֮�� ����Ԥ��3��ȫ������ʧҵ��6.0%����2�»����½�0.2���ٷֵ㣬ͬ������0.8���ٷֵ㡣Ŀǰ��ҵ�����������������������Ͷ����г��ù��Ѻ;�ҵ�ѵĽṹ��ì���������⣬�����������µ��ù������½�ʹ�þ�ҵ������Ȼ�Ͼ������������������ij����δ���������л����ͻ������������ҵ�ľ�ҵѹ����������ҵ�����ѳ�Ϊ������������������֮�أ�������1000��ij���������ҵ�˿ںͲ�����5.5%�ĵ���ʧҵ�ʽ��ǽ�������Ҫ�Ĺ���Ŀ�꣬δ�������߹��߽���ҪΧ�ơ��Ⱦ�ҵ��չ���� ����Ŀǰ������ʵʩ�����á����ѽ�˰������һ�������ɾ�ҵ������һ����������ס��ҵ�ù�����֮�⣬��������ȷҪ������ȷ��ʵ��2020��Ƚ��ո�У��ҵ��������ũ���ù����������ɾ�ҵ��Ա������������2019��ȡ���Ҫ��������������������У��ҵ����Ƹ��ģ�����Ⱦ�ҵ�ľ��Ŀɼ�һ�ߡ���ԡ�����һ���������飬Ԥ��δ������̨��ǿ������������Ϊ��ҵ�����еס� ����>�����������У������»����� ����>> ���ڣ����ڹ����������������������У����������Ե��� ����Ԥ��������ҼƼ�3�³��ڵ���ͬ������-13%������Ԫ�Ƽ�Ϊ-15%��������Ϊ����ǰӰ����ڵ��������ֱ�Ϊ���ڹ����뺣����������������ɢȫ�����ߵ�����Ч����ʼ���ֽṹ�Ա仯��2020��1��2�£�����Թ�����ɽϴ��������û���裬��������Լ���³��ڳ�ѹ�������ѡ����������ѡ��ֽ���������ҵ���ѽڵ����ؾ���Ӱ�죬�ҹ�����������ܵ����ߴ�ʩ�Ŀ������dz������ٻ���������ڴ˽κ�������ȷ���������٣���������δ�ܵ��ϴ�Ӱ�졣����3���Ժ�������ȫ�������ɢ����ŷȷ�������������У����⾭�û�ܵ��ϴ���ս��ͬʱ���ڸ������������ƽ����������������������ۺ�������δ���������������ܳ�Ϊ�����������ٵ���Ҫ�������������ȷ����������ȫ������仯�����������Դ��ڶ�����࣬Ӣ�����λ���ȣ��պ�����������ɢ�����պ�Ӣ����ȹ����ҹ�����Ҫ���ڹ�����������Ӱ�죬����Ԥ����ŷ�պ��ȹ�����Q2��Q3���ܽϴ�ѹ�����������������Ӧ�ĺ���������ܴ�3���������ȵı��ֶ���Ե��ԡ�����Ԥ�ƣ�������ҼƼ�3�³��ڵ���ͬ������-13%������Ԫ�Ƽ�Ϊ-15%�� ����>> ���ڣ��ӡ������������������轥������������� ����Ԥ��������ҼƼ�3�½��ڵ���ͬ������5%������Ԫ�Ƽ�Ϊ3%��������Ϊ����ǰӰ���ҹ����ڵ����������ǹ�������ȫ��Ӧ������1��2�¾����������������������鵼�¹�������������������㡢����ҵͶ�ʡ�����Ͷ�ʡ��ز�Ͷ�����ٷֱ�Ϊ-20.5%��-31.5%��-30.3%��-16.3%�������������۽��ڣ���ʾ������������������������������������صĶ�������һ���̶��Ϻ������壬����3���Ժ�������������ת�����û��ʼ���£�Ԥ�ƶ�������Ҳ�����ֻ���̬�ơ�Ҳ����3����ȫ��������ɢ����ȫ��Ӧ�����ٽϴ���ս������������ʼ������롢ͣ�����Ӽҵȷ��ߴ�ʩ�������˵ȹ���ó������Ҳ�ܵ��Ŷ�������Ԥ��ȫ��Ӧ��ϵ����ѹ������һ����ս��δ��ȫ������������Լ�ҹ��������٣����¡��������ߡ�����Ӧ����������֡��ۺ������������������Խ�����3�½������ݣ�ȫ����δ������������Լ����ͬʱ����Ԥ��ȫ��Ӧ�����ܶ����ս�������£�������ҵҲ�п������Ӷ��ڽ��ڹ�ģ������Ԥ��������ҼƼ�3�½��ڵ���ͬ������5%������Ԫ�Ƽ�Ϊ3%�� ����>�����ٴγ�ߣ�ծȯ���ϴ� �������п�����+�����õĻ������������������������б������Ϊ��ҵ�ṩ�Ŵ�֧�֣���ֹ�����������գ�ͨ��ʵ��M2��������ʹ�ģ����������GDP���ٵĻ���ƥ�䣬�����Ը�һЩ����ά�Ⱦ��������� ����3����ҵ½��������������Ԥ����ҵ�Ŵ����Ƚ��нϴ���ȸ��ƣ����������Ρ�����ȷ�������ҵ��Ӫ½���ָ����Լ����繺������ҵЧ�ʵ��������������ѹ�ģ��������Ԥ�ƾ������Ѵ�Ҳ�и��ƣ�3��30�Ƿ��ز��������ݻ���������4�����г��ڴ���Ҳ�����ȴ�����ƣ�����ע��������ھ������û�Ե�������ͬ�ڣ��������ͬ�ȿ�����Ȼ�������ȥ��ͬ�ڡ�2���Ŵ�����֧�ֿ������飬3��22�չ��°조Ӧ�Թ�������Ӱ�죬ά�������г��ȶ����������ϣ�������ϯ������¶�����л���Ϊ���������ṩ���Ŵ�֧���Ѿ�������1.8����Ԫ����ң���ǰ����Ժ�������ػ������ŷ�������������ʾ����ֹ��2��26�գ����л���Ϊ���������ṩ���Ŵ�֧���Ѿ�����9535��Ԫ������Ԥ��3��Ϊ���������ṩ���Ŵ�֧��Լ9000�ڣ����⣬3���Ŵ�Ҳ����֧����ҵ����������2�µ������������ٴ���������ר�ö��5000��Ԫ����������������3500��Ԫר���Ŵ���ȣ����������Ż������ʽ�֧������������ʱ�����ũҵ����ҵ�ر���С��ҵ����������������3��22�����ŷ������ϳƣ�����5000��Ԫ���ٴ�������ֶ�ȣ���֧����С��ҵ����������Ŀǰ�ۼƷ����Ż����ʴ����Ѿ�������1300��Ԫ�����⣬3�¸�Ƶ������ʾ��ҵƱ�ݷ�������ֶ������Ԥ�Ʊ�������Ʊ������ҵ�ֽ����ս�Ӱ���нϴ�������ӣ����忴������Ԥ��3���Ŵ�����2.5���ڣ�����12.5%��������0.4���ٷֵ㡣 �����������ڣ�Ԥ��3������Ŵ������IJ�����Ҫ����ҵծȯ���ʡ�����ծȯ��δ����Ʊ�ݼ������������Ŀ������ծ����������������������ҵծȯ��������3����ҵծȯ��Ƶ������9000�ڣ�3������ծȯ��Ƶ����Ҳ��6000�ڣ��������ڹ���֧�š��ۺϿ�������Ԥ��3����������4.2���ڣ�����������Ǵ�ǰһ�������ڽ���10���ڵIJ��㣬3��ĩ���ڴ������ٽ��ﵽ11.1%����ǰֵ����0.4���ٷֵ㡣����Ԥ�ƶ�����ĩΪ���������������ķ�ֵ���������ٴﵽ���ڸߵ�11.5%�����������������Լ7.5���ڣ�һ������ռȫ�����ڱ��طֱ�ԼΪ35%��25%���������������ǽϴ����������������δ�õ���Ч���ƣ��ҹ��������߿�������Ҳ����֮�Ӻ� ����3�³����л�������Ͷ�Ž�Ϊ�������Ŵ�Ԥ��ͬ�ȶ�����M2ȥ�������2�µ�8%��ߵ�8.6%����������Ԥ��3��M2���ٻ��Ȼ���0.3���ٷֵ���8.5%��2��M1����Ϊ4.8%�����ž��û��ů����ҵ���ȸ��ƣ�Ԥ��M1�������ȶ���4%���ҡ� ����չ�����ڻ������ߣ�������Ϊ�������߽�ά���Ƚ��Կ��ɣ���ȡ������������õ���ϣ�ͨ�����ӻ�������Ͷ�š������ٴ�������֡�PSL��������Ϣ�ȶ���������Ŵ����������١�3��30�����п�չ500��7���棬����Ϣ20BP��2.2%��������Ϊ4����Ѯ���濪չ��MLF����֮���У���������4��20��LPR�������У��������µ��������ʵĸ���Ҳ�������ߣ�4����Ѯ������1���Ⱥ�����ݣ�Ҳ������ӭ��������ٿ��������������������ڻ�������Ϣ��ѹ������ǿ���Ŵ�Ͷ����Ը�������÷����£�Ԥ�ƶ������Ŵ������ڡ�M2���ٽ�����������

���� |